家族信託(かぞくしんたく)

家族信託(かぞくしんたく)とは?

家族信託とは、将来に備えて、信頼できる<家族に>財産の管理や活用を任せるための制度です。

契約によって「どの財産を、誰に、どのように管理してもらうのか」をあらかじめ決めておくことで、本人が病気や認知症などで判断能力が低下した場合でも、スムーズに財産を管理し、生活に必要な支払いなどを続けることができます。

この制度の大きなメリットは、本人の希望に沿って、財産管理の内容を自由に決められる点です。

例えば、

- 「自宅は売らずに維持してほしい」

- 「必要に応じて預金を生活費に回してほしい」

- 「将来は特定の家族に財産を渡したい」

- 「財産のうち、毎月定期的に<自分の楽しみ>のために使いたい」

といった希望を契約の中に明確に記しておくことができます。

また、家族信託は成年後見制度に比べて柔軟性が高く、家族が主体となって財産を管理できることから、近年利用が増えています。

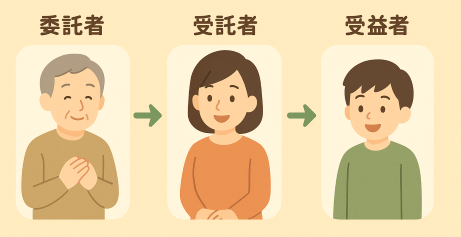

家族信託では、財産を預ける人 を委託者(いたくしゃ)、実際に財産を管理する人 を受託者(じゅたくしゃ)、その財産から利益を受ける人 を受益者(じゅえきしゃ)と呼びます。多くの場合、委託者と受益者は同じ人で、受託者は家族や親族が務めます。

📌高齢の家族が次世代の家族のために

例えば、おじいさまが孫のために財産を使ってほしいと考える場合、おじいさまが< 委託者>、孫が<受益者>になり、この契約についておじいさまの財産を任されるご家族が<受託者>となるケースが考えられます。

※委託者と受益者が異なる場合(この例ではおじいさまと孫)、受益者に対して贈与税が課される可能性があります。家族信託を設計する際は、税理士への確認をおすすめします。

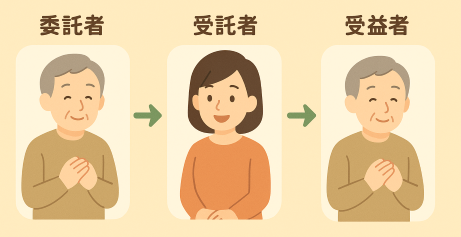

📌自分自身の万が一に備えて

また、おじいさまが、自分自身の判断能力が衰えた際に、頼れる家族に自身の財産を託して財産を管理してもらいたいと考えるケースでは、おじいさまが<委託者>でもあり<受益者>でもあることになります。

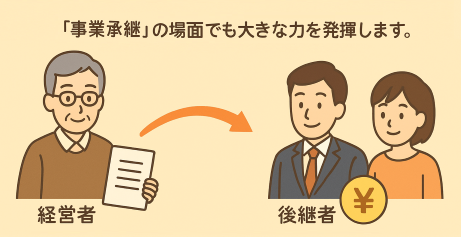

事業承継のケースでは

家族信託は実は「事業承継」の場面でも大きな力を発揮します。

特に中小企業では、経営者が高齢になり、認知症などで判断能力が低下してしまうと、株式の議決権行使や重要な契約ができなくなり、会社の運営が止まってしまう恐れがあります。

そこで家族信託を活用すると、経営者(委託者)が元気なうちに、信頼できる後継者(受託者)へ「事業に必要な財産の管理権限」を託すことができます。

家族信託制度のポイント

目的

財産管理や承継を円滑に行うための制度であり、認知症対策・事業承継・相続対策として利用される。判断能力がしっかりしているうちに、将来の自分自身・家族の生活のために準備をする。

対象となる財産

不動産、預貯金、株式、賃貸物件、事業用資産 など

契約によって将来のルールを決められる

資産の使い方や承継先、管理方法などを事前に細かく設定できる。

相続の際のトラブル防止に役立つ

信託契約に基づいて手続きが進むため、一定のトラブル防止に役立ちます。ただし遺留分には注意が必要です。

信託登記や税務に関する確認が必要

不動産の登記手続きや税務処理が関係する場合があります。

公正証書で契約するのが一般的

トラブル防止と証拠保全のため、公正証書で作成することが多い。

家族信託における行政書士の役割

家族信託は、「誰に何を、どのように管理してもらうか」を家族で決め、専門家と連携しながら契約書として形にすることで始まります。「自由度の高い制度」ではありますが、法律が関わるため、内容を自分たちだけでまとめるのは簡単ではありません。そこで、行政書士が相談・調整役としてサポートすることで、安心して準備を進めることができます。

- ご相談/ヒアリング

まずは、現在の心配ごとや家族構成、今後の希望をお伺いします。「何から始めればいいかわからない」という段階からで大丈夫です。

- 契約内容の整理

ヒアリング内容をもとに、どの財産を誰に管理してもらうか、将来どのように引き継ぐかなど、最適な信託の形を一緒に考えていきます。

- 信託契約書案(たたき台)の作成

設計の方向性が固まったら、司法書士と連携して信託契約書案の作成に進みます。ご家族の希望や状況を整理した内容を司法書士へ引き継ぎ、スムーズに手続きが進むよう調整します。税務面での確認が必要な場合は、税理士との連携もサポートします。

公証役場での手続き~運用開始

- 公正証書の作成

家族信託の契約書は、公証役場で「公正証書」として作成するのが一般的です。「役場」と名前が付きますが、普段からなじみのある「お役所」ではありませんので、「公証役場は初めてで不安…」「法律のことはよくわからなくて…」という方お気持ちも当然です。

ご安心ください。ここまでの流れの中で事前準備ができていますので、ご本人が難しい作業をする必要はありません。公証役場での当日の手続きは、署名を中心としたシンプルなものです。事前の準備はしっかり整えますので、安心してお越しください。

- 不動産がある場合は信託登記

家族信託で不動産を預ける場合、名義を“受託者”に移すための手続きとして 「信託登記」 を行います。これは、法務局で不動産の登記簿に「この不動産は家族信託の仕組みで管理されています」という情報を記録する手続きです。

登記の申請書類には、信託契約書の内容を反映させる必要があるため、司法書士と連携しながら、必要書類の準備や流れをしっかりサポートします。

- 家族信託の運用開始

契約が完了すると、受託者(管理する家族)が財産管理をスタートします。

運用開始後も、実際の管理方法や手続きの相談に応じ、必要に応じて専門家との連携も継続します。

伊豆大島での家族信託—知っておいて頂きたいこと

家族信託を検討される際、離島ならではの事情についてあらかじめご説明しておきたいことがあります。

公証役場について

家族信託の契約書は公正証書で作成することが一般的ですが、伊豆大島には公証役場がありません。通常であれば東京・熱海などの公証役場での手続きが必要となります。

また、信託契約などの案件については、公証人が島へ出張して対応するケースは基本的に想定されていません。そのため、契約締結のために東京へ出向いていただく必要があります。

信託口座について

家族信託では、信託財産を管理するための「信託口座」を開設することが推奨されています。しかし現時点では、伊豆大島内の金融機関では信託口座の開設に対応していません。そのため、島外の金融機関の活用や、信託口座に代わる別の管理方法を検討する必要があります。

「家族信託が本当に必要か」から一緒に考えます

こうした制約があることも踏まえ、「家族信託契約を結ぶことが本当にベストな選択か」をまず一緒に考えることを大切にしています。

任意後見契約や遺言書の活用など、家族信託以外の方法で目的を達成できるケースもあります。ご家族の状況や財産の内容、実現したいことを丁寧にお聞きしながら、島の環境に合った現実的な方法を一緒に探していきます。

「家族信託を考えているが、どこから始めればいいかわからない」という段階からでも、どうぞお気軽にご相談ください。

最後に

行政書士は、家族信託の「はじめの一歩」を支える存在です。ご家族の想いや状況を丁寧にお聞きし、司法書士・税理士など必要な専門家へとつなぐ、相談から連携調整までをサポートします。「まず誰かに話してみたい」という段階から、どうぞお気軽にご相談ください。